【商標注冊查詢】申請商標注冊有哪些好處和作用?

- 時間:2021-09-21作者:北京藍圖萬象企業管理有限公司瀏覽:280

北京藍圖萬象企業管理有限公司專注于北京注冊公司流程,北京代理記賬收費,商標注冊查詢,審計報告公司,網上社保服務平臺公司,哪里有招工信息等

詞條

詞條說明

流程對于一開始自己創業的年輕人群,申請注冊找不到方向,流程比較繁雜,而且由于政策經常轉變,今日有很大的企服我就帶我們注冊手續,供大伙兒參考。步驟公司注冊手續第一步:企業核名公司名稱核準一共要去工商行政管理局2次的樣子,先是提企業核名,名稱核準通知書,一共必須大概2天的時間申請辦理。第二步:營業執照營業執照,工商行政管理局規定的時間5-7個工作日內,倘若找有很大的企服申請辦理得話提交詳盡工商注營業執

非無保留意見審計報告的含義1、無保留意見是指當注冊會計師認為財務報表在所有重大方面按照適用的財務報告編制基礎的規定編制并實現公允反映時發表的審計意見。適用條件:注冊會計師認為財務報表在所有重大方面按照適用的財務報告編制基礎的規定編制并實現公允反映[財務報表無重大問題,該調整的調整了,該披露的披露了]2、非無保留意見是指根據獲取的審計證據,得出財務報表整體存在重大錯報的結論時或者無法獲取充分、適當的

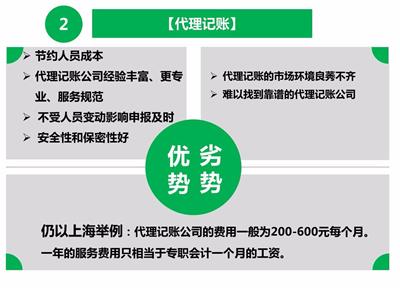

代理記賬收費標準我單位秉承為中小企業在降低企業開支節約會計成本的同時,享受高水平和規范化的會計全程服務,提高會計工作效率的原則及考慮加強企業的財務基礎建設和提高整體管理水平,維護企業的合法權益的基礎上,制定以下代理記賬細則。1、代理記賬的服務內容:(1)審核原始憑證(2)填制證賬憑證(3)登記會計賬簿(4)編制會計報表(5)填制納稅申報表并申報(6)編制季度財務分析報告(7)財稅政策傳遞(8)日常

審計報告有哪些類型?審計報告的意見類型共有4種基本類型,但也有時也會根據情況附帶強調段和其他事項段,它們分別適用的情形如下:1、無保留意見。財務報表在所有重大方面按照適用的財務報告編制基礎編制并實現公允反映。這類審計報告在形式上并沒有附加保留意見段,作用是證明財務報表在所有重大方面都是公允的。2、保留意見。錯報單獨或匯總起來對財務報表影響重大,但不具有廣泛性。或者,注冊會計師無法獲取充分、適當的審

聯系方式 聯系我時,請告知來自八方資源網!

公司名: 北京藍圖萬象企業管理有限公司

聯系人: 李新

電 話: 15718883432

手 機: 15718883432

微 信: 15718883432

地 址: 北京海淀上地上地十街1號院輝煌**4號樓803

郵 編:

相關推薦

相關閱讀

1、本信息由八方資源網用戶發布,八方資源網不介入任何交易過程,請自行甄別其真實性及合法性;

2、跟進信息之前,請仔細核驗對方資質,所有預付定金或付款至個人賬戶的行為,均存在詐騙風險,請提高警惕!

- 聯系方式

- 相關企業

- 內蒙古眾壹企業管理集團有限公司

- 財小智(杭州)財稅服務有限公司

- 北京鯨嘆號企業管理發展有限公司

- 無錫榮得升會計事務服務有限公司

- 成都精計財稅咨詢有限公司

- 定遠縣金信財務管理有限公司

- 青海精燕財務有限公司

- 時代潮頭(北京)企業管理有限公司

- 廣東信澤企業管理咨詢有限公司

- 上海易賬行企業服務有限公司

- 商家產品系列

- 臺式機回收

- 體驗式培訓

- 投影儀租賃

- 形象策劃

- 虛擬主機

- 移民咨詢

- 印刷機維修

- 專利版權申請服務

- 專利注冊

- 專利轉讓

- 專項審批

- 裝修

- 咨詢服務

- 資產管理服務

- 出國勞務

- 出國留學咨詢

- 出口貨運運輸

- 傳真機維修

- 打印機維修

- 檔案管理

- 禮儀

- 秘書服務

- 主機托管

- 工商年檢

- 公關策劃

- 公關服務

- 公司注冊

- 管理培訓

- 管理咨詢

- 廣告策劃

- 產品推薦

- 資訊推薦

¥999.00